文 | 陈明一

4月16日,德州联合石油科技股份有限公司(简称:德石股份;代码:301158)一次性披露了2025年年度报告、2026年一季度报告,以及2025年度利润分配预案等多份文件。

对比2025年全年业绩的增长,今年一季度,德石股份营收净利双降,尤其扣非净利润跌幅高达71.36%。

全年业绩稳中有升

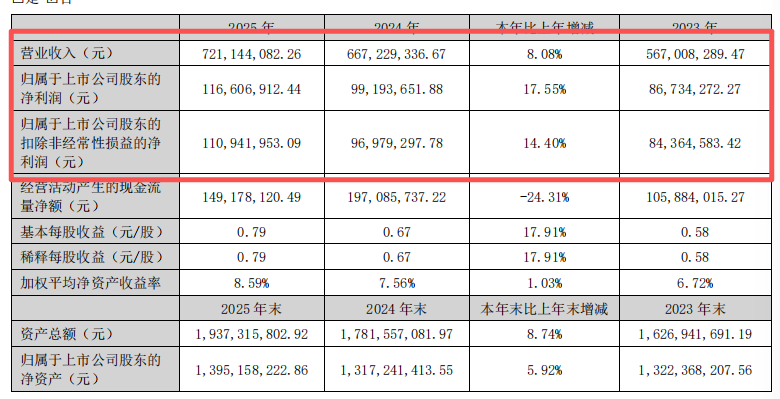

根据年报,2025年,德石股份实现营业收入7.21亿元,同比增长8.08%;归母净利润1.17亿元,同比增长17.55%,近三年业绩均实现了增长。

分季度看,2025年四个季度的营收分别为1.16亿元、1.60亿元、1.66亿元、2.79亿元,呈现前低后高的态势。第四季度营收占比接近全年的39%,显示出明显的季节性特征。归母净利润的分布同样不均衡,第三季度贡献了5054.89万元,约占全年净利润的43%。

德石股份主要从事油气钻井专用工具及设备的研发、生产、销售及租赁,开展定向钻井、水平钻井、表面技术处理等工程技术服务。主要客户为中石油、中石化、中海油、延长石油等国内大型国有能源企业的下属油气公司及工程技术服务公司。控股股东为烟台杰瑞石油服务集团股份有限公司,持股比例44.15%。

一季度业绩下滑

经过连续三年的业绩增长,今年一季度,德石股份出师不利。

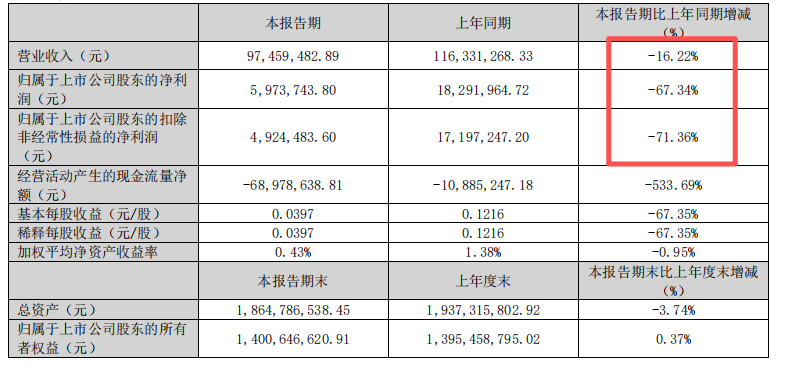

根据报告,2026年第一季度,德石股份实现营业收入9745.95万元,同比下降16.22%;归母净利润597.37万元,同比下降67.34%;扣非净利润492.45万元,同比下降71.36%。

德石股份在财报中解释,营业收入下降主要系钻具租赁收入及装备类产品收入较同期减少所致。这一点,从经营数据的变化似乎可以印证。报告显示,德石股份一季度存货从期初的4.14亿元增加至期末的4.66亿元。

更值得关注的是现金流,一季度,德石股份经营活动产生的现金流量净额为-6897.86万元,同比下降533.69%,其在报告中解释,主要系报告期内支付承兑到期款增加所致。“应付职工薪酬从期初的2069.81万元降至期末的978.80万元,降幅52.71%,主要系报告期支付上年计提年终奖金所致”。

分红转增与风险面对

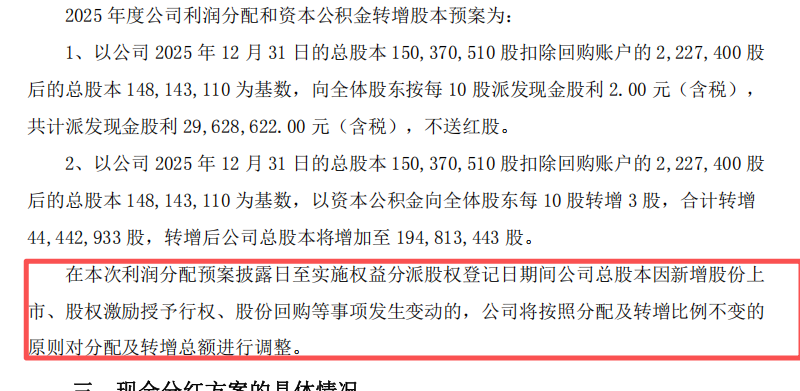

在一季度业绩下滑的背景下,德石股份还是抛出了一份利润分配预案:以扣除回购账户后的总股本1.48亿股为基数,向全体股东每10股派发现金股利2元(含税),共计派发现金2962.86万元;同时以资本公积金每10股转增3股,合计转增4444.29万股,转增后公司总股本将增至1.95亿股。

从分红数据看,公司2023年、2024年、2025年三年累计现金分红总额为1.36亿元,占最近三个会计年度平均净利润的135%。这一比例在A股市场属于较高水平。

值得关注的是,德石股份的主业范围决定了其业绩与油气行业景气度高度相关。如今,国际上因石油引起的纠纷时常上演。在年报中,德石股份也提到了多项“可能面对的风险”,诸如行业周期性风险、市场竞争风险、技术开发创新风险、低碳能源体系的发展对行业发展的风险、海外收入面临部分国家危机、汇率变动的风险,以及业务资质或市场准入不能延续风险等。

德石股份在年报中提到,由于公司部分国际业务采用外币结算,人民币兑换美元价格及其他货币的价格变动有可能给公司的收益带来不利影响,存在汇兑损失和资本贬值风险。“新兴经济体中部分财政严重依赖油气收入的国家面临因经济动荡、政治动荡的风险,严重影响油气的勘探开发投资,将造成公司开拓国际市场困难,存在个别合同不能依约履行的风险”。

此外,对于投资者而言,需要关注的是:一季度业绩下滑是否为短期波动,还是行业景气度下行的信号,还有油气行业的投资节奏变化对公司订单的影响等,均需要持续观察。